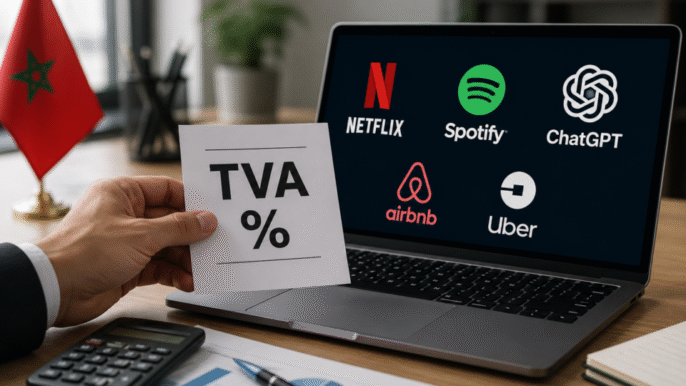

دخل نظام إخضاع الخدمات الرقمية التي تقدمها الشركات الأجنبية غير المقيمة للضريبة على القيمة المضافة حيز التنفيذ بالمغرب، ليصبح الموردون الأجانب ملزمين بأداء ضريبة بنسبة 20 في المائة على الخدمات المقدمة للمستهلكين داخل المملكة، في خطوة تروم مواكبة تطور الاقتصاد الرقمي وتعزيز العدالة الضريبية.

وبموجب المقتضيات الجديدة، يشمل النظام مختلف المنصات الرقمية العالمية التي تقدم خدماتها مباشرة للمستهلك المغربي، من بينها منصات البث الترفيهي، وخدمات الذكاء الاصطناعي، والإعلانات الرقمية، والحجز والنقل، بما في ذلك Netflix وSpotify وGoogle وMeta وAirbnb وUber وChatGPT، إلى جانب باقي الشركات الأجنبية التي تبيع خدماتها عبر الإنترنت داخل السوق المغربية.

ويهدف هذا الإجراء إلى توسيع الوعاء الضريبي ليشمل الخدمات الرقمية العابرة للحدود، بما يضمن مساهمة الشركات الأجنبية في الإيرادات الجبائية، ويعزز تكافؤ المنافسة مع المقاولات المحلية الخاضعة للضريبة على القيمة المضافة.

ولتيسير تنفيذ النظام الجديد، وضعت المديرية العامة للضرائب منصة إلكترونية خاصة تحمل اسم “ضريبة الخدمات الرقمية”، تتيح للموردين الأجانب التسجيل والحصول على معرف ضريبي، فضلا عن إيداع التصاريح الدورية وأداء الضريبة المستحقة إلكترونيا.

كما تفرض المقتضيات الجديدة على الشركات المعنية تقديم تصريحات ضريبية كل ثلاثة أشهر، وأداء الضريبة قبل نهاية الشهر الأول الموالي لكل ربع سنة، مع الاحتفاظ بسجل إلكتروني مفصل للمعاملات المنجزة مع الزبناء المقيمين بالمغرب، وإتاحته للإدارة الضريبية عند الاقتضاء.

{kind=link}